2024년 가장 기대되는 정책상품 중 하나는 바로 신생아 특례 대출이다. 한국의 심각한 저출산 문제를 해결하기 위해 도입될 예정이며 이름에서 알 수 있듯이 '신생아'가 바로 최소 조건이다. 이는 대출신청일 기준 2년 이내에 출산한 경우에 해당되고 혼인 여부와 상관 없이 자격을 부여받을 수 있다고 한다. 즉, 2년 이내 출산에 미혼도 가능한 것이다(대출의 경우 임신은 해당 안됨!!). 또한, 신청일 기준 무주택자여야 한다. (단, 유주택자의 경우 대환대출은 가능할 예정이라고 한다)

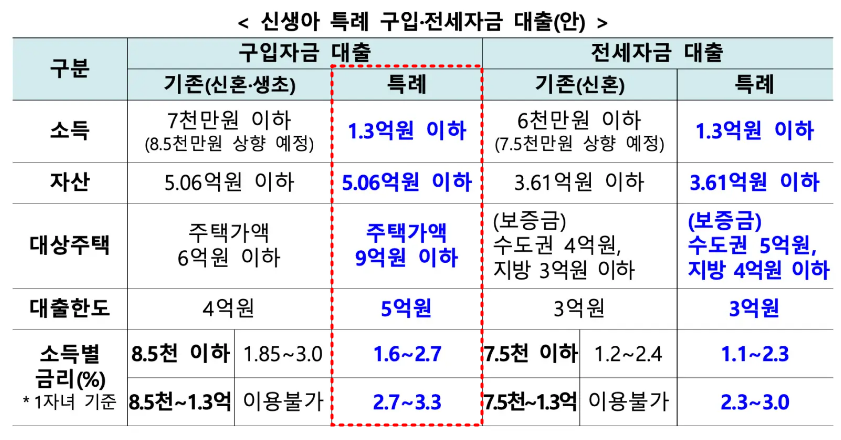

신생아 특례 대출과 기존 주택담보대출 및 전세자금대출을 비교한 표이며 파란색으로 표시된 부분이 신생아 특례 대출에 해당되는 내용이다. 참고로 신상아 특례는 대환대출이 가능하다고 한다. 즉, 금리가 부담스러운 다른 대출상품에 대해 신생아로 갈아탈 수 있다는 것이다. 구체적인 부분은 은행 상담을 통해 확인해보시길 바란다.

구입자금 대출

- 소득 : 1.3억원 이하

- 자산 : 5.06억원 이하

- 대상 : 주택가액 9억원 이하

- 한도 : 5억원

- 금리 : 1.6 ~ 2.7% (연소득 8천 5백 이하) / 2.7 ~ 3.3% (연소득 8천 5백 ~ 1억 3천만원 이하)

- 기간 : 구입자금 특별금리 지속기간은 기본 5년에 신생아 1명 당 0.2% 추가 금리 인하 및 5년 연장 혜택 (최대 15년 유지)

반응형

전세자금 대출

- 소득 : 1.3억원 이하

- 자산 : 3.61억원 이하

- 대상 : (보증금) 수도권 5억원 / 지방 4억원 이하

- 한도 : 3억원

- 금리 : 1.1 ~ 2.3% (연소득 7천 5백 이하) / 2.3 ~ 3.0% (연소득 7천 5백 ~ 1억 3천만원 이하)

- 기간 : 전세자금 특별금리 지속기간은 기본 4년에 신생아 1명 당 0.2% 추가 금리 인하 및 4년 연장 혜택 (최대 12년 유지)

출산가구 금융지원 제도로 추진되는 신생아 특례 대출에 대해 간단히 살펴봤다. 과연 이 지원 정책이 출산율을 끌어올리는데 어느 정도의 기여를 하게될지 의문이지만 그래도 반등효과가 있으면 좋겠다는 바람이다. 앞서 정리한 자격에 대해 다시 정리하자면 대출 신청일 기준 2년 내에 출산, 무주택자 및 혼인 무관이다. 다음엔 출산가구 주택공급 지원책인 신생아 특별공급(공공분양, 민간분양, 공공임대)에 대해 정리해보도록 하겠다.

'Daily Info & Tips' 카테고리의 다른 글

| 2024 교사 봉급표 빠르게 확인하세요! (0) | 2023.10.29 |

|---|---|

| 공무원 봉급표 2024 인상률 빠르게 확인하세요! (0) | 2023.10.26 |

| 전세계약 주의사항 사기 안당하는 법 (0) | 2023.06.10 |

| 재산세 부과기준 및 세율, 납부기간 조회 (0) | 2023.06.08 |